Conteúdo

De acordo com a NBCT 16.11

o SICSP de bens e serviços e outros objetos de custos públicos tem entre os seus objetivos mensurar, registrar e evidenciar os custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade e que centros de responsabilidade - poderes e órgãos, identificados e mensurados a partir do planejamento público, podendo se valer, ou não, das classificações orçamentárias existentes (NBCT 16.11, 2016 p.9)

Com base nestes conceitos o objeto de custos inicial definido para se apropriar custos no SGC foi por centros de custos, a partir da estrutura administrativa da entidade. Essa escolha acontece por dois principais motivos, primeiro, para que as informações de custos seja um objeto mais próximo da realidade dos gestores da entidade, como o local físico onde ele desenvolve suas ações, uma vez que um dos objetivos do software é despertar o interesse para as informações de custos. E segundo pela possibilidade de gerar com mais facilidade a integração de outros sistemas organizacionais, sendo que todos possuem cadastro semelhantes sobre o local onde os recursos são consumidos.

A referida norma traz ainda que,

Método de custeio se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado. Os principais métodos de custeio são: direto; variável; por absorção; por atividade; pleno, e que a escolha do método deve estar apoiada na disponibilidade de informações e no volume de recursos necessários para obtenção das informações ou dados. As entidades podem adotar mais de uma metodologia de custeamento, dependendo das características dos objetos de custeio (NBCT 16.11, 2016 p.2).

Assim o SGC adotou como método de custeio o pleno, (absorção integral), que consiste na apropriação de todos os custos e despesas aos produtos e serviços. A integração com os demais sistemas facilita a apropriação de grande parte dos custos diretos por centro de custos, na sequência a alocação dos custos é por rastreamento. Para aqueles custos em que não for possível a apropriação pelo método direto e rastreamento será utilizado critérios de rateio para os custos indiretos.

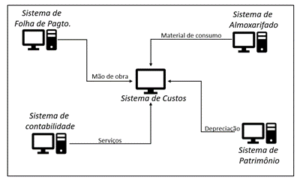

Apropriação dos custos diretos é feita através da integração entre o Sistema de Gestão de Custos e os demais sistemas organizacionais. Na figura abaixo (Figura 1) podemos observar quais informações de consumo de recursos foram captadas de quais sistemas organizacionais. Para que pudesse ser feita a análise de como seria esse mecanismo de apropriação, foi escolhido como cliente para o projeto piloto, o município de Jales, situado no noreste do estado de São Paulo. Os técnicos e gestores deste municipio desmostraram grande interesse em participar do projeto. O requisito mínimo para participar do Piloto era ter o sistema de folha de pagamento integrado ao sistema contábil da empresa.

Figura 1 – Integração dos sistemas organizacionais ao sistema de custos